ローンや借入もグランイデアルが解決いたします

-

住宅ローンが借りられるか

不安な方

「なぜ私たちは住宅ローンが組めないの?」「私たちは住宅ローンが組むことができるのだろうか?」

最近、このようなご相談が増えてまいりました。住宅ローンを組むことができない方には以下の原因が考えられますが、グランイデアルにはその解決策があります。-

その1

年収300万円以下

住宅ローンを組む上で一番最初に重要視されるのが「年収」ですが、年収300万円以下の方でも住宅ローンを組むことが可能です。

詳しくは、住宅ローン無料相談にご参加ください。 -

その2

自己資金がない、またはゼロ

「自己資金が少ないとダメだ」、「ゼロだったら絶対に住宅ローンなんて組めない」と思われている方が多いですが、グランイデアルでは自己資金が無くてもご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その3

車のローンの残債がある

車の購入の際に6割以上の方がローンを組むと言われており、車のローンの残債があると住宅ローンを組めない可能性が高くなります。グランイデアルでは残債があっても住宅ローンがご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その4

サラ金、キャッシング、リボ払いの残債がある

サラ金やキャッシングの利用者人口は1200万人とも言われ、家づくりをされる30代40代の方がよく利用されています。グランイデアルではこれらの残債があっても住宅ローンがご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その5

クレジットカードの支払いが遅れたことがある

銀行口座の残額不足などにより支払いが遅れたことがある場合、住宅ローンは難しくなりますが、グランイデアルではクレジットカードの支払いが遅れたことがあっても住宅ローンをご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その6

家族の借金を肩代わりしている

家族の借金を肩代わりしている場合、住宅ローンを組むのはなかなか難しいですが、グランイデアルでは家族の借金を肩代わりしている場合でも住宅ローンをご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その7

すでに住宅ローンを組んでいる

通常「現在の住宅ローンを完済してから」となりますが、グランイデアルではすでに住宅ローンを組んでいる方でも住宅ローンをご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その8

契約社員の場合

契約社員だからといって住宅ローンが組めないということはありません。グランイデアルでは契約社員の方でも住宅ローンをご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。 -

その9

自営業を営んでいる

自営業の方の場合、開業年数や売上などに関係なく住宅ローンを組むのは大変難しいのですが、グランイデアルでは自営業を営んでいる方でも住宅ローンをご検討いただけます。

詳しくは、住宅ローン無料相談にご参加ください。

-

-

借り換えのご相談

保険のように、現在ではさまざまな金利タイプの商品の登場や付随するサービスの多様化に伴い、単純に金利の安い商品への借り換えだけでは判断できないため、お客様にあった商品選びが必要になってきます。

弊社では、住宅ローンの見直しを行い、損のない計画、借り換え後のシミュレーションをご提案させていただきます。お気軽にご相談ください。-

事例その1

返済総額を抑える

現在の住宅ローン 現在の金利が高く、金利変動も不安である 残高 2,000万円 残り返済期間 25年 全期間固定 金利3.5% 毎月の返済額 100,125円 今後の

返済総額約3,004万円 借り換えた住宅ローン 固定期間選択型・全期間固定金利への切り替え 残高 2,000万円 残り返済期間 25年 全期間固定 金利1.94% 毎月の返済額 84,187円 今後の

返済総額約2,526万円 借り換え費用 30万円 支払い総額 約2,556万円 およそ448万円の軽減 -

事例その2

毎月支払い額を軽減する

相談前の毎月の支払い額 現在の支払いが高く、毎月の支払いを抑えたい 借り換え期間 20年 10年固定金利 3.5% 毎月の支払い額 120,149円 相談後の毎月の支払い額 お客様に合った金融商品をご提案 借り換え期間 20年 10年固定金利 1.8% 毎月の支払い額 102,768円 17,381万円の軽減

-

-

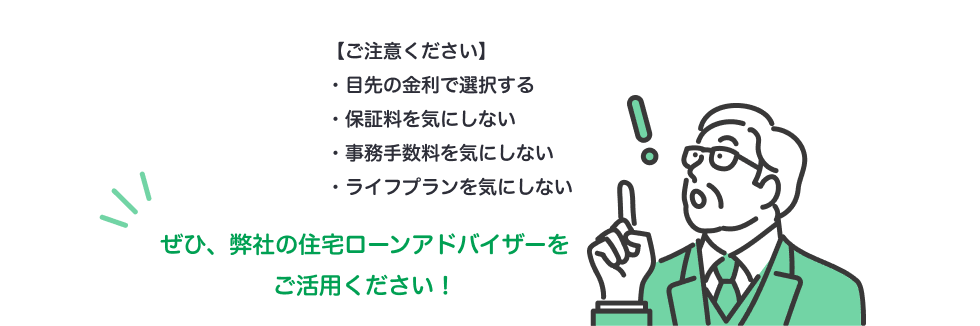

銀行選びのご相談

-

住宅ローンアドバイザーとは

住宅金融公庫の廃止にともない、直接融資の主体が民間金融機関にシフトするにしたがって、住宅ローン商品が多様化し、斡旋相談・窓口となる住宅供給事業者側の情報提供不足が指摘されるようになり、国土交通省が平成16年8月に有識者などで構成する「住宅供給事業者を通じた住宅ローン供給方策に関する調査研究会」の最終報告を受けて、(社)全日本不動産協会・(財)住宅金融普及協会等が、公平中立な立場でユーザー支援をサポートするよう「住宅ローンアドバイザー」が誕生しました。

「住宅ローンアドバイザーの義務と責任」

-

1. 法令や社会規範等の遵守

住宅ローンアドバイザーは、「消費者基本法」「消費者契約法」「犯罪収益移転防止法」などの関連法規を守り、あわせて金融機関の関連法規や社会規範にも十分配慮しながら、ユーザーの利益を最大限優先しなければいけない。

-

2. 個人情報の保護

住宅ローンアドバイザーには、業務などで知り得たユーザーの個人情報を漏洩などから保護する義務がある。ユーザーの承諾なしに必要以上に個人情報を集めたり、目的以外で利用したりすることも硬く禁じられている。また、個人情報保護法に基づき、ユーザーから求めがあった時はすみやかに開示する義務がある。

-

3. ユーザーに対する説明責任

住宅ローンアドバイザーには、ユーザーに対して住宅ローン商品に関するすべての情報を正確に伝える義務がある。情報を隠したり説明不足があると、前述のような各種関連法令の違反を問われたり損害賠償請求されることがある。ユーザーの利益優先と支援を第一に、こうした行為は慎まなければならない。

-

-

住宅ローンアドバイザーの有効活用

現在日本には、銀行・信用金庫等の金融機関が600行以上存在しており、住宅ローン商品の種類は2,000種類以上にも及びます。このように各金融機関が住宅ローン商品を自由に打ち出している中で、最もご自分に適したローンを選ぶことができる方はほんの一部かと思います。常に最新の商品を熟知し公平・中立な立場でアドバイスできるのが、住宅ローンアドバイザーです。

-

最新の住宅ローン商品・経済情報

毎月更新されている各金融機関ごとの住宅ローンの詳細を確認し、金融動向、キャンペーン商品等の内容を把握しております。

-

無駄な手間を省略

数ある住宅ローン商品を把握する手間を省き、手続きのサポートを行います。最短で簡単、スムーズに融資実行までをお手伝いしております。

-

顧客の実経験談

毎月更新されている各金融機顧客の住宅ローン借入れ時に選定した商品による実体験をお伝えすることができます。似た境遇のお客様が商品選定の際に検討した内容、感じたことを多くの方に参考にしていただけます。

-

-